Методика розрахунку вартості послуги з медичного обслуговування

ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

від 27 грудня 2017 р. № 1075

Загальна частина

- Ця Методика визначає методологію та порядок обліку фактичних витрат, які здійснюють заклади охорони здоров’я у зв’язку з наданням послуг з медичного обслуговування (далі — медичні послуги) і які враховуються під час встановлення єдиних тарифів на медичні послуги, що надаються відповідно до галузевих стандартів у сфері охорони здоров’я за договорами про медичне обслуговування населення у межах програми державних гарантій медичного обслуговування населення згідно із Законом України “Про державні фінансові гарантії медичного обслуговування населення” (далі — програма медичних гарантій).

Методика спрямована на забезпечення стандартизації та уніфікації підходів до обліку витрат у закладах охорони здоров’я та встановлення базових принципів універсальної національної системи розрахунку вартості послуг з медичного обслуговування, фінансування яких забезпечується за рахунок бюджетних коштів у межах програми медичних гарантій.

У рамках Методики врегульовані основні методологічні аспекти процесу обліку витрат на основі методу стандартного аналізу витрат шляхом їх покрокового розподілу “зверху донизу”.

- Методика є обов’язковою для застосування:

референтними закладами охорони здоров’я, дані аналізу витрат у яких використовуються для розрахунку єдиних тарифів на медичні послуги в межах програми медичних гарантій, — для обліку та аналізу фактичних витрат, пов’язаних з наданням зазначених послуг;

МОЗ — під час розроблення пропозицій щодо єдиних тарифів на медичні послуги в межах програми медичних гарантій.

- Як один з інструментів поліпшення внутрішнього управління витратами Методика може використовуватися також в інших, ніж зазначені у пункті 2, закладах охорони здоров’я, які надають медичні послуги в межах програми медичних гарантій.

- У Методиці терміни вживаються у такому значенні:

- адміністративні підрозділи — структурні підрозділи, які надають іншим відділенням/підрозділам допоміжні послуги, пов’язані з накладними витратами;

- вартість одиниці послуги — вартість визначеної законодавством одиниці кінцевого продукту/результату надання медичного обслуговування, (пролікованого випадку, лабораторного тесту тощо);

- допоміжні медичні підрозділи — структурні підрозділи, які надають основним клінічним відділенням допоміжні послуги, пов’язані із забезпеченням діагностики та лікування;

- загальна (повна) вартість — вартість усіх ресурсів, що використовуються закладом охорони здоров’я для виробництва послуги з медичного обслуговування, у тому числі з прямими і непрямими витратами;

- критерії розподілу — правило (або значення параметра), що застосовується для розподілу непрямих витрат між структурними підрозділами закладу охорони здоров’я. Критерій розподілу безпосередньо пов’язаний з витратами, що розподіляються, або з причиною їх виникнення;

- непрямі витрати — вартість виробничих ресурсів (комунальні послуги, адміністративні видатки, накладні витрати тощо), які важко простежити безпосередньо до конкретних об’єктів витрат (організацій, відділень, послуг, пацієнтів тощо) та які мають розподілятися;

- одиниця послуг — визначена законодавством одиниця кінцевого продукту/результату надання медичного обслуговування у стаціонарних або амбулаторних умовах, для якої встановлюються тарифи оплати;

- основні клінічні відділення — структурні підрозділи, які безпосередньо надають пацієнтам медичні послуги;

- прямі витрати — вартість виробничих ресурсів (персоналу, лікарських засобів тощо), які безпосередньо пов’язані з виробництвом медичної послуги та, за даними бухгалтерського обліку, можуть бути безпосередньо віднесені до об’єкта витрат (структурного підрозділу/відділення закладу охорони здоров’я, послуги або конкретного пацієнта);

- референтна вартість медичної послуги — вартість конкретної послуги у кожному окремому референтному закладі охорони здоров’я, визначена на основі цієї Методики, дані про яку використовуються для розрахунку єдиних тарифів на медичні послуги, що надаються за договорами про медичне обслуговування населення у межах програми медичних гарантій;

- референтні заклади охорони здоров’я — визначені МОЗ заклади охорони здоров’я незалежно від форми власності, дані аналізу витрат у яких використовуються для розрахунку єдиних тарифів на медичні послуги, що надаються за договорами про медичне обслуговування населення у межах програми медичних гарантій;

- центр витрат — чітко визначена неподільна до більш низького рівня організаційна одиниця надавача медичних послуг, в якій накопичуються витрати (у тому числі прямі і непрямі витрати).

- Інші терміни вживаються у значенні, наведеному в Основах законодавства України про охорону здоров’я та Бюджетному кодексі України.

Аналіз обліку витрат із застосуванням методу покрокового розподілу витрат “зверху донизу”

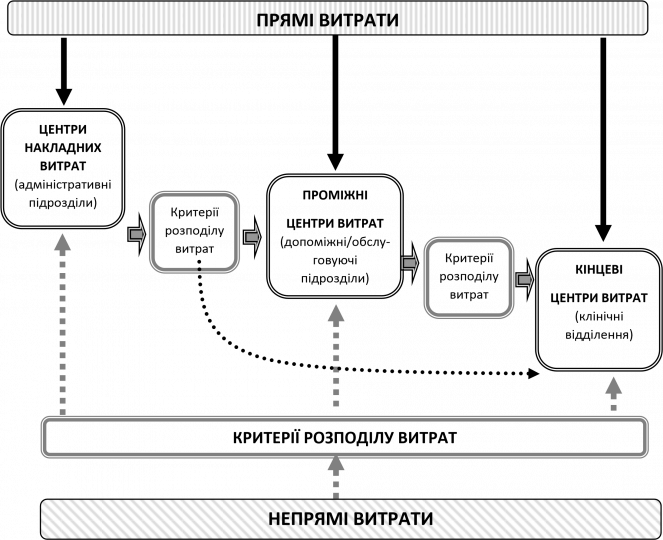

- Метод покрокового розподілу витрат “зверху донизу” передбачає проведення економічних розрахунків, результатом яких є розподіл усіх витрат закладу охорони здоров’я (як прямих, так і непрямих) — від адміністративних та допоміжних підрозділів (центрів витрат) до основних клінічних відділень (центрів витрат), для яких розраховується кінцева середня вартість одиниці медичної послуги (виписаний пацієнт, ліжко-день у стаціонарному відділенні лікарні, амбулаторне відвідування тощо) на основі критеріїв розподілу витрат, перелік та порядок застосування яких визначаються МОЗ.

- Схема покрокового розподілу витрат “зверху донизу” наведена у додатку 1.

- Аналіз видатків із використанням покрокового розподілу витрат “зверху донизу” здійснюється поетапно:

1) стандартизація переліку клінічних відділень та структурних підрозділів закладу охорони здоров’я.

МОЗ визначає стандартний перелік і систему кодування основних клінічних відділень та типовий перелік адміністративних та допоміжних підрозділів закладів охорони здоров’я, що використовуються під час застосування Методики.

Заклади охорони здоров’я використовують цей перелік для кодування своїх основних клінічних відділень, адміністративних та допоміжних підрозділів;

2) класифікація підрозділів/відділень закладу охорони здоров’я за типами центрів витрат.

Після стандартизації переліку структурних підрозділів/відділень закладу охорони здоров’я відповідно до функцій щодо забезпечення діяльності закладу охорони здоров’я їх необхідно класифікувати за такими типами:

- адміністративні підрозділи — до таких підрозділів належать адміністративно-управлінські підрозділи (керівництво, відділ кадрів, планово-економічний відділ, бухгалтерія, відділ статистики тощо), підрозділи загальногосподарського та технічного обслуговування (адміністративно-господарська частина, гараж, підрозділи технічного обслуговування медичного та немедичного обладнання, відділ інформаційних технологій, пральня, харчоблок, стерилізаційне відділення тощо);

- допоміжні медичні підрозділи — до таких підрозділів належать лабораторії, підрозділи з проведення інструментальних та апаратних діагностичних досліджень, операційні блоки та підрозділи реанімації та інтенсивної терапії, що задовольняють потреби основних клінічних відділень. В окремих випадках допоміжні медичні підрозділи можуть виконувати функції основних клінічних відділень;

- основні клінічні відділення — до таких відділень належать структурні підрозділи, які безпосередньо надають пацієнтам медичні послуги із стаціонарного лікування під час амбулаторних відвідувань чи у режимі денного стаціонару. Одиницями послуг основних клінічних відділень є виписані із стаціонару пацієнти; використані для надання послуг у стаціонарному відділенні ліжко-дні; візити амбулаторних пацієнтів тощо. Результатом процесу обліку витрат є забезпечення розрахунку середньої вартості одиниць послуг для кожного основного клінічного відділення;

3) визначення видатків, які включатимуться до розрахунку витрат.

Загальний бюджет закладу охорони здоров’я, на основі якого здійснюється подальший розподіл витрат, охоплює всі витрати закладу з основного та спеціального фондів. Капітальні витрати (капітальний ремонт і закупівля високовартісного обладнання та інших основних засобів) і амортизація не враховуються під час проведення аналізу витрат за цією Методикою, а враховуються додатково. Крім того, до аналізу витрат не відносяться витрати, що безпосередньо не пов’язані з наданням закладом охорони здоров’я медичних послуг, що не передбачені програмою медичних гарантій. Зокрема, до цього аналізу не входять витрати, пов’язані з медичними послугами, що надаються під час виконання закладами охорони здоров’я функції клінічних навчальних баз вищих навчальних медичних закладів освіти, що розташовані на базі лікарень, централізований перерозподіл ліків, який здійснюється через заклад охорони здоров’я тощо;

4) розподіл прямих витрат між усіма структурними підрозділами/відділеннями закладу охорони здоров’я.

На цьому етапі здійснюється розподіл загальної суми прямих витрат на всі адміністративні та допоміжні підрозділи, а також клінічні відділення закладу охорони здоров’я. Прямими витратами є витрати, які за даними бухгалтерського обліку можуть бути безпосередньо віднесені до центру витрат. Витрати, класифіковані як прямі витрати, можуть відрізнятися залежно від конкретного закладу, внутрішніх особливостей організації бухгалтерського обліку, рівня розвитку систем електронного збору та обробки даних, на основі яких відповідні заклади ведуть облік витрат у розрізі структурних підрозділів.

Для забезпечення необхідного рівня стандартизації та точності розрахунків до обов’язкового переліку прямих витрат відносять:

- витрати на заробітну плату та пов’язані з нею нарахування;

- витрати на лікарські засоби;

- витрати на технічне забезпечення та обслуговування (поточний ремонт) високовартісного обладнання;

- комунальні витрати за можливості прямого віднесення;

5) визначення критеріїв розподілу витрат.

Цей етап передбачає прийняття рішення про визначення критеріїв розподілу для двох типів витрат:

критерії розподілу загальної суми непрямих витрат на основні клінічні відділення, адміністративні та допоміжні підрозділи закладу охорони здоров’я;

критерії розподілу всіх витрат (прямих і непрямих) на утримання адміністративних та допоміжних структурних підрозділів на основні клінічні відділення закладу охорони здоров’я.

Для реалізації цього етапу заклад охорони здоров’я має визначити відповідні критерії розподілу витрат за допомогою примірного переліку таких критеріїв, що затверджується МОЗ. Більшість критеріїв є значеннями окремих параметрів, що вимірюються (кількість ліжко-днів, лабораторних досліджень, використовуваних квадратних метрів площі приміщень або загальна кількість персоналу тощо), але можуть використовуватися і інші непрямі параметри, включаючи експертну оцінку, якщо більш точні дані недоступні.

Прикладом непрямих витрат можуть бути витрати закладу охорони здоров’я на оплату електроенергії. Для розподілу витрат на електроенергію безпосередньо до підрозділів/відділень необхідно безпосередньо виміряти обсяг споживання електроенергії за допомогою лічильників електроенергії із зазначенням при цьому кількості споживаних кіловат-годин. Такий спосіб був би найточніший для визначення вартості електроенергії, яка припадає на певний підрозділ/відділення. Однак заклади охорони здоров’я зазвичай не мають настільки докладних відомостей щодо споживання електроенергії, а, якщо вони і є, лічильники електроенергії можуть реєструвати рівень споживання електроенергії разом для кількох підрозділів/відділень, об’єднаних загальним місцем розташування. Вартість електроенергії у цьому прикладі має розглядатися як непрямі витрати, що вимагає застосування певного непрямого показника оцінки — критерію розподілу — для розподілу витрат за підрозділами/відділення.

У випадку споживаної електроенергії загальним критерієм розподілу витрат виступає площа приміщення (наприклад, кількість квадратних метрів) у кожному структурному підрозділі/відділенні, яка застосовується як непрямий показник рівня споживання електроенергії. Це базується на припущенні, що підрозділи/відділення, які займають більшу площу, споживають більше електроенергії, тобто вартість електроспоживання змінюється пропорційно площі, яку займає певний підрозділ/відділення у межах усього закладу. В даному випадку критерій розподілу витрат, виражений у квадратних метрах, є непрямим показником оцінки рівня споживання електроенергії структурними підрозділами/відділеннями та використовується для розподілу відповідних витрат на електроенергію.

Іншим прикладом розподілу витрат на утримання допоміжного підрозділу може бути лабораторія. Всі витрати на утримання лабораторії (прямі і непрямі) можуть бути розподілені на основні клінічні відділення пропорційно кількості проведених досліджень (критерій розподілу), які були зроблені для кожного основного клінічного відділення;

6) розподіл непрямих витрат.

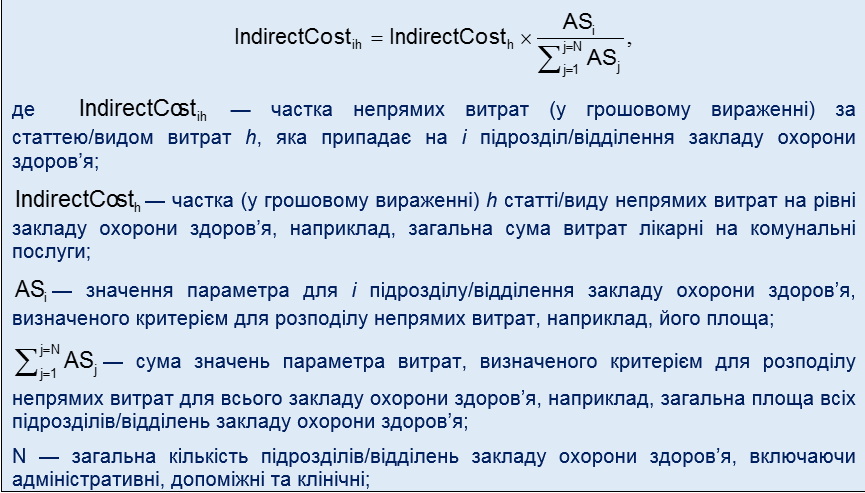

Непрямі витрати розподіляються між усіма підрозділами/відділеннями закладу охорони здоров’я, включаючи адміністративні, допоміжні, а також клінічні відділення, за допомогою критеріїв, визначених у підпункті 5 пункту 7 цієї Методики, і відповідно до формули № 1:

Формула № 1

7) виконання покрокового розподілу витрат “зверху донизу”.

Під час покрокового розподілу витрат “зверху донизу” витрати всіх підрозділів/відділень закладу охорони здоров’я розташовуються у вигляді вертикального списку з дотриманням такої послідовності: діяльність підрозділів, розташованих вище у списку, має більш загальний характер та/або сприяє здійсненню діяльності підрозділів/відділень, розташованих нижче у списку.

Таким чином, адміністративні підрозділи будуть розташовані у списку вище ніж допоміжні, а допоміжні — вище ніж основні клінічні відділення. Витрати адміністративних та допоміжних підрозділів послідовно розподіляються зверху вниз між підрозділами/відділеннями, розташованими нижче у списку, відповідно до встановлених критеріїв розподілу. Після того як витрати чергового підрозділу розподілені між усіма підрозділами/відділеннями, розташованими нижче у списку, здійснюється перехід до розподілу витрат наступного підрозділу/відділення, що відображається як сходинка в таблиці розподілу (додаток 2).

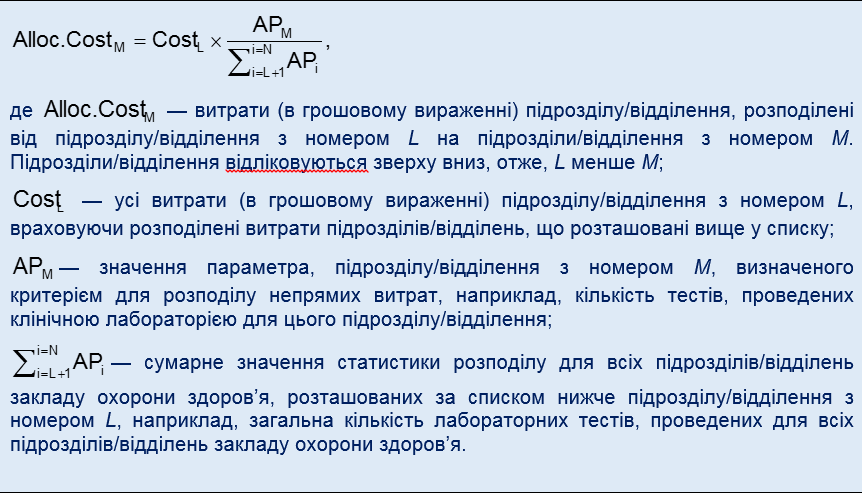

Якщо загальна кількість підрозділів/відділень закладу охорони здоров’я дорівнює N, то для підрозділу/відділення з номером M частка витрат підрозділу/відділення з номером L, розташованого вище у списку, визначається за формулою № 2:

Формула № 2

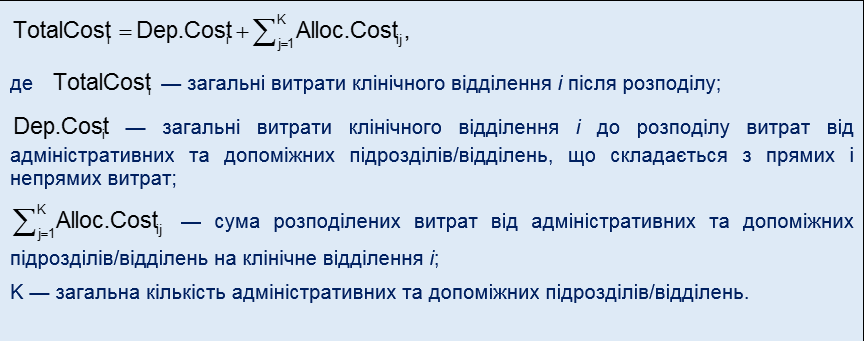

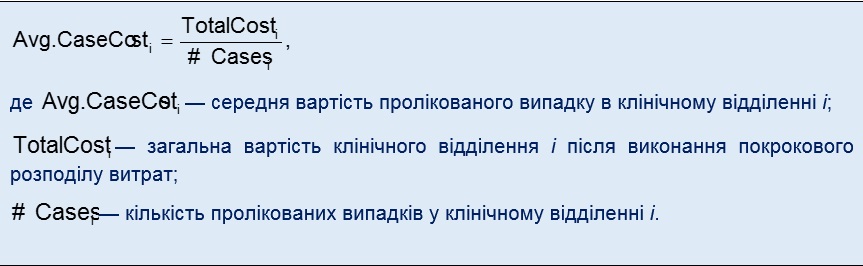

Загальна вартість кожного з основних клінічних відділень розраховується як сума власних загальних видатків і витрат, розподілених від кожного адміністративного та допоміжного медичного підрозділу/ відділення, відповідно до формули № 3:

Формула № 3

На цьому етапі перевіряється правильність розрахунків. Загальна вартість основних медичних підрозділів/відділень після розподілу витрат повинна дорівнювати загальному бюджету або загальній сумі витрат усього закладу охорони здоров’я до проведення розподілу витрат згідно з підпунктом 3 пункту 7 цієї Методики.

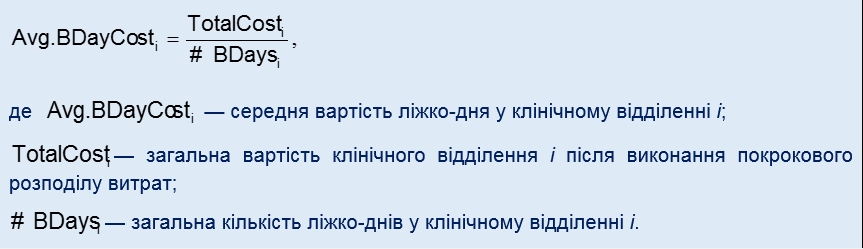

Результатом процесу обліку витрат є забезпечення розрахунку середньої вартості одиниць послуг для кожного основного клінічного відділення.

З використанням загальної кількості ліжко-днів і пролікованих (виписаних) пацієнтів у всіх основних клінічних відділеннях розраховується загальна середня вартість одного ліжко-дня (формула № 4) та середня загальна вартість, яка припадає на одного пролікованого (виписаного) пацієнта в розрізі кожного клінічного відділення (формула № 5).

Формула № 4

Формула № 5

Приклад розподілу витрат одного з адміністративних підрозділів між усіма “нижчими” підрозділами/відділеннями наведено у додатку 2.

Інформаційні та технічні аспекти обліку та аналізу витрат закладів охорони здоров’я

- Технічна реалізація процесу аналізу витрат може бути проведена з використанням стандартних продуктів MS Office, таких як Excel, або за допомогою спеціально розробленого програмного забезпечення. При цьому має бути забезпечена сумісність отриманих результатів із системами, які підтримують формування баз даних з інформацією про виписаних пацієнтів (статистична форма 066/o “Карта хворого, який вибув із стаціонару”, затверджена наказом МОЗ).

Для забезпечення цієї відповідності внутрішні коди відділень, які використовуються під час заповнення статистичної форми 066/о, повинні збігатися з внутрішніми кодами відділень, які використовуються в автоматизованих системах аналізу витрат.

Під час заповнення статистичної форми 066/о слід забезпечити кодування всіх діагнозів відповідно до Міжнародної статистичної класифікації хвороб 10-го перегляду (МКХ-10) та випадків хірургічної активності із застосуванням затвердженого МОЗ галузевого класифікатора медичних процедур (послуг) та хірургічних операцій.

Використання даних обліку та аналізу витрат для встановлення єдиних тарифів на медичні послуги, що надаються у межах програми медичних гарантій

- Єдині тарифи на медичні послуги, що надаються у межах програми медичних гарантій, встановлюються на основі даних про відповідні витрати, отриманих від референтних закладів охорони здоров’я на основі обліку та аналізу цих витрат, проведених відповідно до цієї Методики, і затверджуються в порядку, встановленому законодавством.

- Вартість конкретної послуги у кожному окремому референтному закладі охорони здоров’я, визначена на основі цієї Методики, є референтною вартістю такої послуги.

- Середня референтна вартість у розрізі одиниць послуг за всіма референтними закладами охорони здоров’я, дані аналізу витрат яких використовуються для розрахунку єдиних тарифів на медичні послуги, що надаються за договорами про медичне обслуговування населення у межах програми медичних гарантій, є базою для встановлення зазначених тарифів.

СХЕМА покрокового розподілу витрат “зверху донизу”

Комментировать