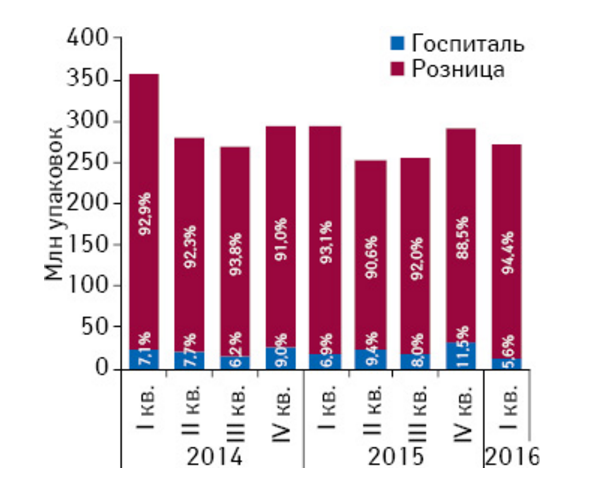

Анализ данных за период 2014-2016 (1 квартал) выразительно показывает тенденцию спада закупок госпитальных препаратов на фоне роста розничной торговли как в денежном, так и в натуральном эквивалентах.

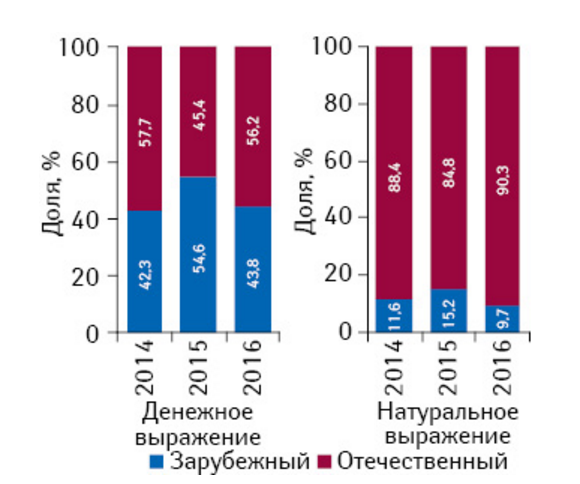

При этом в структуре госпитальных закупок явно превалируют препараты отечественных производителей, занимая в денежном эквиваленте 50% рынка. Что же до натурального эквивалента, то учитывая низкую стоимость отечественных препаратов в сравнении с импортными, отечественные препараты занимают доминирующие позиции.

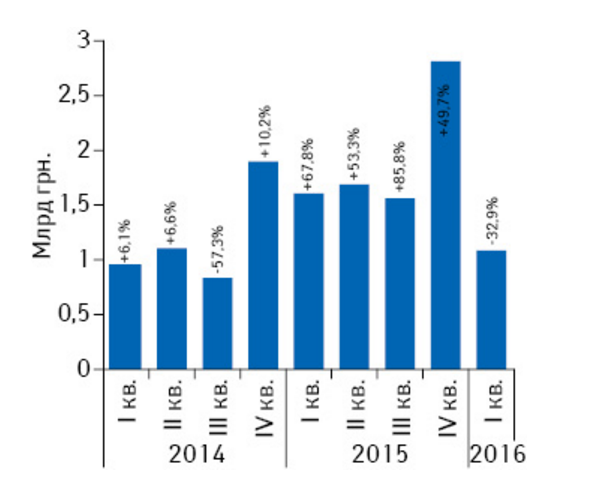

Общий объем розничных продаж и госпитальных закупок (поставок препаратов), в конце первого квартала этого года составляет 13,2 миллиарда гривен.

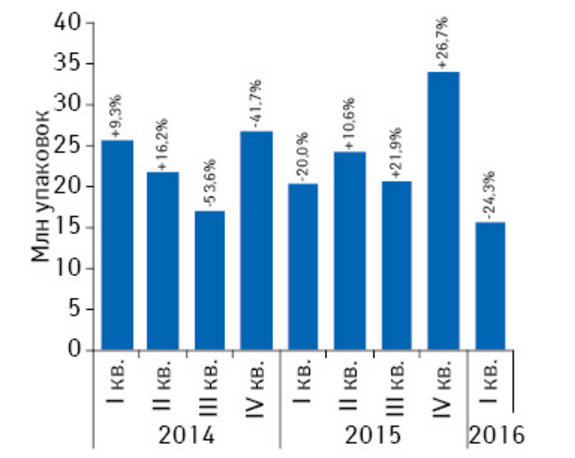

В сравнении с тем же периодом 2015-го года, показатель вырос на 6,3%. Таким образом, показатели общего объема рынка снизились на 7%, составив 273,8 упаковок.

Необходимо отметить, что сравнивая показатели розничных продаж и госпитальных закупок, в общей структуре рынка лекарственных препаратов, в предоставлении денежного и натурального эквивалента, однозначно лидирует розничная реализация.

Показатель госпитального сегмента (удельный вес), к окончанию первого квартала 2016-го года составил: в денежном эквиваленте 8,1%, в натуральном – 5,6%. К тому же, сравнивая с тем же периодом 2014-го и 2015-го года, можно сказать, что доля госпитального сегмента в общей структуре фармрынка существенно понизилась (показатели как денежного, так и натурального выражения).

К окончанию первого квартала 2016-го года, объем госпитальных закупок лекарственных препаратов составляет около 1, 1 миллиарда гривен, за 15,4 миллионов упаковок. В сравнении с тем же периодом 2015-го года, объем госпитальных закупок снизился на: 32,9% в денежном эквиваленте, на 24,3% — в натуральном.

В период проведения исследований, структура госпитальных поставок от отечественных и зарубежных производителей увеличилась в сторону отечественных препаратов.

При том, что в госпитальной реализации препараты от отечественного производителя, аккумулируют более 50-ти % рынка в денежном выражении, а в натуральном – отечественные препараты превышают практически в 10 раз востребованность зарубежных.

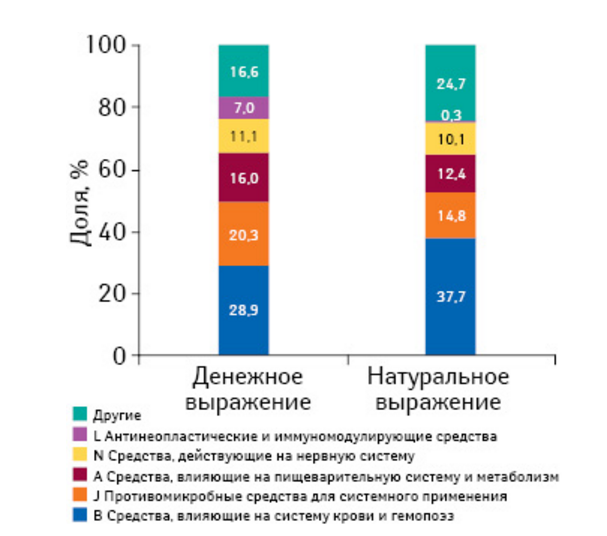

В первом квартале 2016-го года, в разрезе групп АТС-классификации первого уровня по объему реализации госпитальных закупок, в денежном выражении преобладает группа В – лекарства, оказывающие влияние на систему крови.

Значительную долю заняли также препараты противомикробные, для системного применения и средства, оказывающие влияние на желудочно-кишечный тракт (группа J). Суммарный удельный вес этих лекарств составляет около 65,2% — денежный эквивалент, 64,9 – натуральный.

В статье приведены показатели аналитической системы

исследования рынка компании «Proxima Research».

Использованы данные Еженедельника Аптека

Комментировать